Schweizer Immobilienblase geplatzt: Jetzt ist keine gute Zeit, um Immobilien in Zürich zu kaufen

Autorius: RT Šaltinis: https://de.rt.com/schweiz/2145... 2024-08-05 18:12:00, skaitė 1831, komentavo 0

Geiz ist geil: Hässliche Hochhäuser in malerischer Alpenlandschaft des Kantons Zürich, Stettbach (Ortsteil der Gemeinde Dübendorf)

In den vergangenen Jahren erlebte der Immobilienmarkt in Zürich eine beachtliche Preissteigerung. Angetrieben von niedrigen Zinsen, spekulativen Investitionen und hoher Nachfrage, führte diese Entwicklung zu einer Immobilienblase in der Schweizer Finanzmetropole. Jüngste Daten belegen jedoch, dass diese Blase nun geplatzt ist.

Von Hans-Ueli Läppli

Der Immobilienmarkt in Zürich hat in den letzten zehn Jahren erhebliches Wachstum verzeichnet, begünstigt durch niedrige Zinsen, staatliche Anreize und eine starke Wirtschaft.

Zwischen 2015 und 2024 stiegen die Immobilienpreise um fast 50 Prozent, wobei der durchschnittliche Preis für Wohnimmobilien 14.000 Schweizer Franken (etwa 15.000 Euro) pro Quadratmeter erreichte. Trotz starker Bautätigkeit und niedriger Zinsen verdoppelte sich die Leerstandsquote in der Schweiz zwischen 2008 und 2024, ohne dass die Mieten sanken.

Stattdessen stiegen die Mieten um etwa 40 Prozent über den gesetzlichen Pfad, da die niedrigen Hypothekenzinsen nicht zu günstigeren Mietpreisen führten.

Hochhäuser werden in rasantem Tempo errichtet, einzig mit dem Ziel, mehr nachhaltige Wohnungen zu schaffen. Die Zürcher Regierung hat damit eine Immobilienblase erzeugt.

Nun zeigt der Zürcher Immobilienmarkt Anzeichen einer Korrektur.

Bis Mitte 2024 sanken die Immobilienpreise um 15 Prozent, und der durchschnittliche Preis fiel auf 11.900 Schweizer Franken (etwa 12.700 Euro) pro Quadratmeter. Die Anzahl der verfügbaren Immobilien stieg um 25 Prozent, was auf eine Veränderung der Marktdynamik hinweist.

Die globale wirtschaftliche Verlangsamung und steigende Zinsen dämpften die Nachfrage nach hochpreisigen Immobilien, während die Schweizerische Nationalbank (SNB) wiederholt vor einem überhitzten Markt warnte.

Zürcher Immobilienmarkt kühlt drastisch ab: 300.000 Franken Unterschied innerhalb einer Woche

Die Preise für Eigentumswohnungen fallen in der Metropole deutlich.

In verschiedenen Stadtteilen, darunter Zürich-Nord und Zürich-Witikon, sind Preisnachlässe von 12 bis 20 Prozent zu beobachten. Besonders betroffen sind Wohnungen im Preissegment von 1,5 bis 2 Millionen Franken, da der Mittelstand vorsichtiger kalkulieren muss und Banken wie die UBS bei der Kreditvergabe zurückhaltender geworden sind.

Trotz der Zinssenkungen der Schweizerischen Nationalbank und der daraus resultierenden niedrigeren Hypothekenzinsen zeigen sich nun deutliche Bremsspuren auf dem Immobilienmarkt.

Printscreen: Comparis

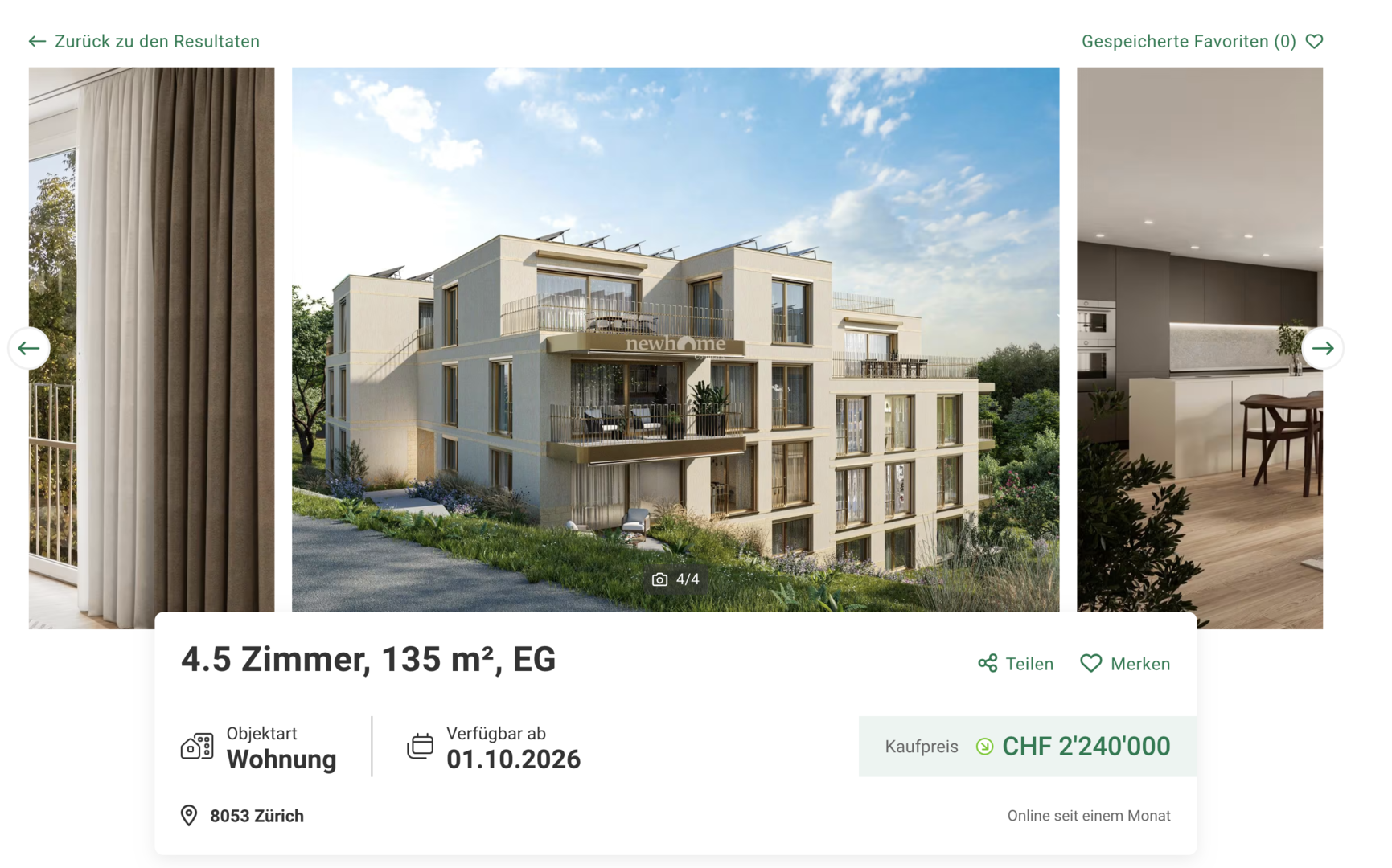

Für eine 4,5-Zimmer-Wohnung in Zürich-Witikon mit 135 Quadratmetern im Erdgeschoss standen noch am 2. Juli stolze 2.540.000 Franken auf dem Preisschild.

Am 15. Juli, nicht einmal zwei Wochen später, waren es noch 2.240.000 Franken – ein Rückgang um 300.000 Franken oder 12 Prozent, berichten die Schweizer Medien.

Risiken für potenzielle Käufer

Für potenzielle Käufer ergeben sich aus dieser Marktlage erhebliche Risiken.

Fallende Immobilienwerte in Zürich machen Investitionen riskant, da erworbene Immobilien weiter an Wert verlieren werden, was zu finanziellen Verlusten und potenziell negativem Eigenkapital führen kann.

Trotz niedrigerer realer Preise und höherer Löhne können sich viele Menschen aufgrund der seit 2021 verdreifachten Hypothekenzinsen kein Eigenheim mehr leisten. Auch Investoren spüren die hohen Zinsen, da Vermietungen weniger rentabel sind als zuvor.

Der Immobilienmarkt in der Schweiz ist ausgebrannt, die Blase ist bereits geplatzt: Die Häuserpreise sind bis zu 40 Prozent überbewertet

Ein Bericht der SNB warnt vor den Gefahren des Immobilienmarkts für den Finanzplatz, wobei das größte Risiko von Renditeobjekten ausgeht und nicht von Eigenheimen oder Wohnungen im Privatbesitz.

Der Markt für Renditeobjekte wächst stark und macht mittlerweile 40 Prozent des Schweizer BIP aus.

Die SNB betont, dass Investoren bei einem Abschwung schnellere und größere Verluste verursachen können als private Haushalte, was eine "Welle von Notverkäufen" und verstärkte potenzielle Preiskorrekturen zur Folge haben könnte. Ein Platzen der Immobilienblase würde somit den gesamten Bankensektor und die gesamte Schweiz schwer treffen.

Zusammenfassend verdeutlicht das Platzen der Immobilienblase in Zürich die Volatilität dieser Märkte. Die rapide Zunahme der Immobilienwerte, angetrieben durch spekulative Investitionen und wirtschaftliche Faktoren, führte zu einer notwendigen Korrektur.

"Was sich in die Höhen erhebt, muss auch wieder sinken." Diese Weisheit wird oft Sir Isaac Newton, dem englischen Physiker, zugeschrieben, der ein vergleichbares Prinzip in seinen Arbeiten zur Gravitation formulierte.

Während die spektakuläre Naturkulisse einst das Bild der Region prägte, bestimmen nun zunehmend klobige Betonbauten das Stadtbild

Eine Immobilienblase entsteht, wenn Immobilienpreise über längere Zeit stark steigen, ohne dass dies durch wirtschaftliche Faktoren wie Einkommen oder Bevölkerungswachstum gerechtfertigt ist. Diese Überbewertung wird durch hohe Nachfrage und Spekulationen angetrieben. Wenn die Blase platzt, fallen die Preise rapide, die Nachfrage bricht ein, und es kommt zu einem Überangebot an Immobilien, was zu schweren Wirtschaftskrisen führen kann.

Ein Beispiel ist die Schweizer Immobilienblase 1990/1991, verursacht durch starkes Wirtschaftswachstum, lockere Geldpolitik und großzügige Kreditvergabe.

Als die SNB den Leitzins anhob und regulatorische Maßnahmen einführte, stiegen die Hypothekenzinsen drastisch, die Blase platzte und es kam zu einem Preisverfall und einer Wirtschaftskrise.